载

大

会

官

方

A

P

P

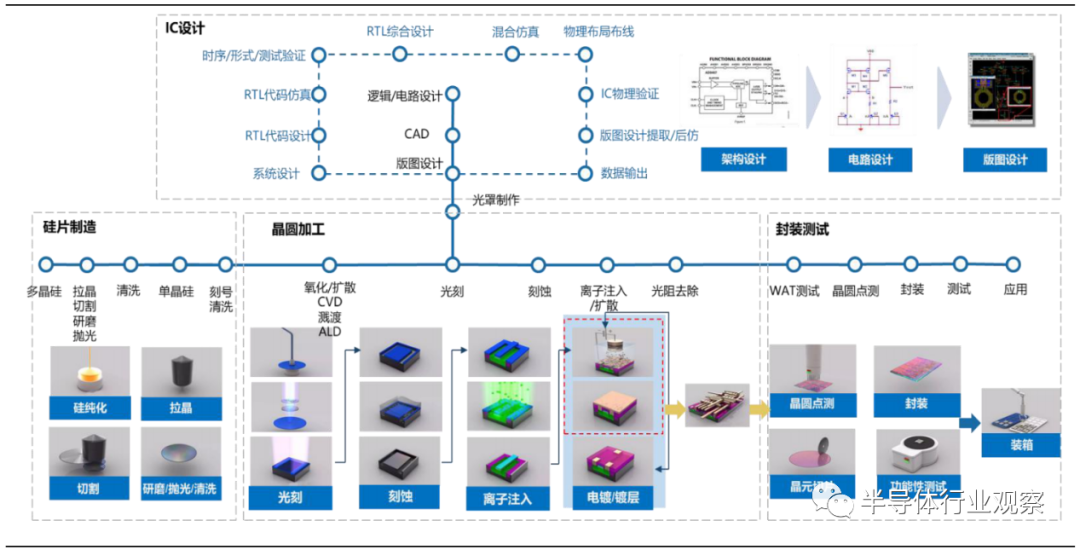

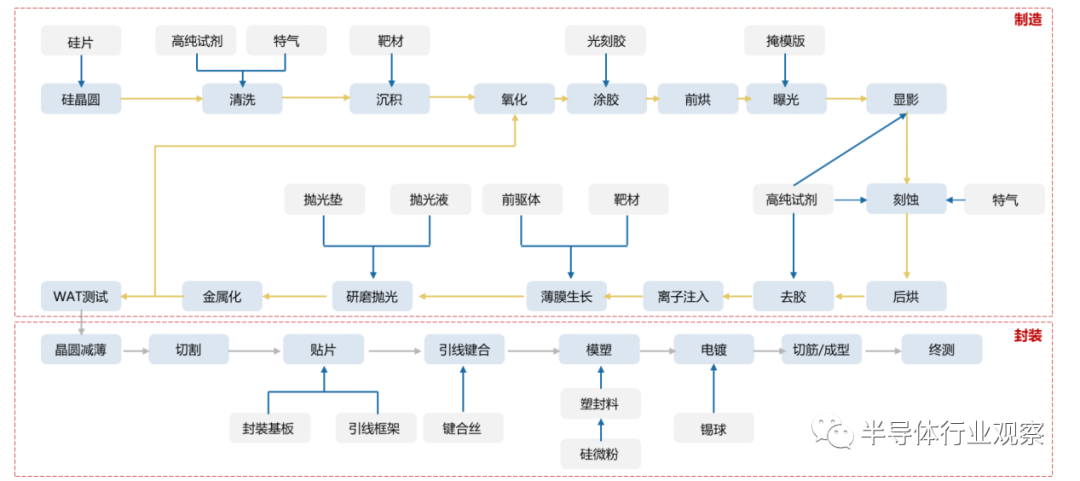

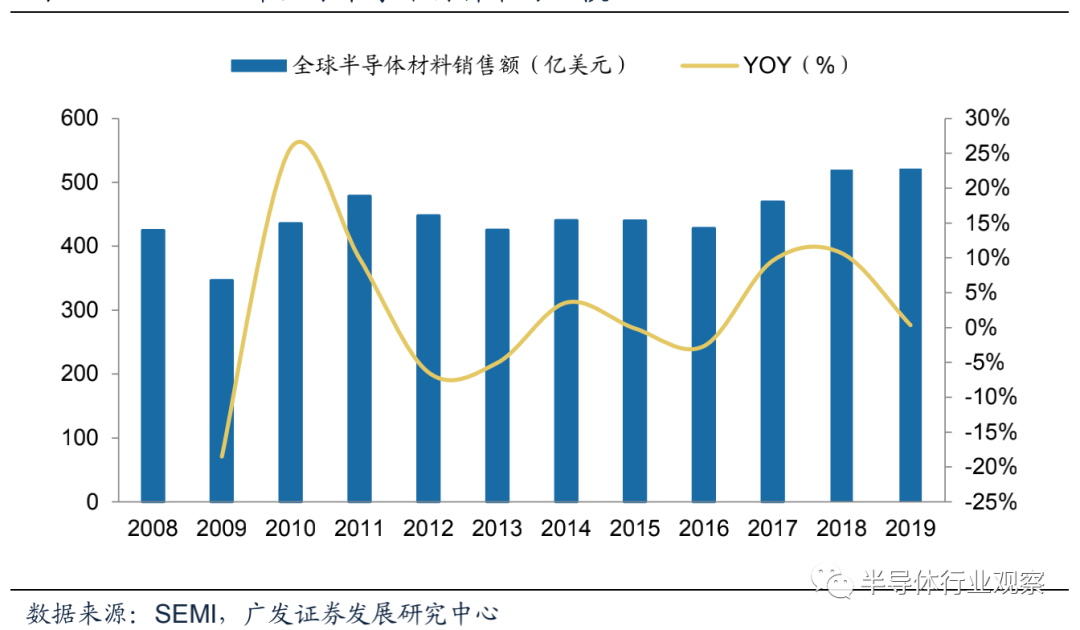

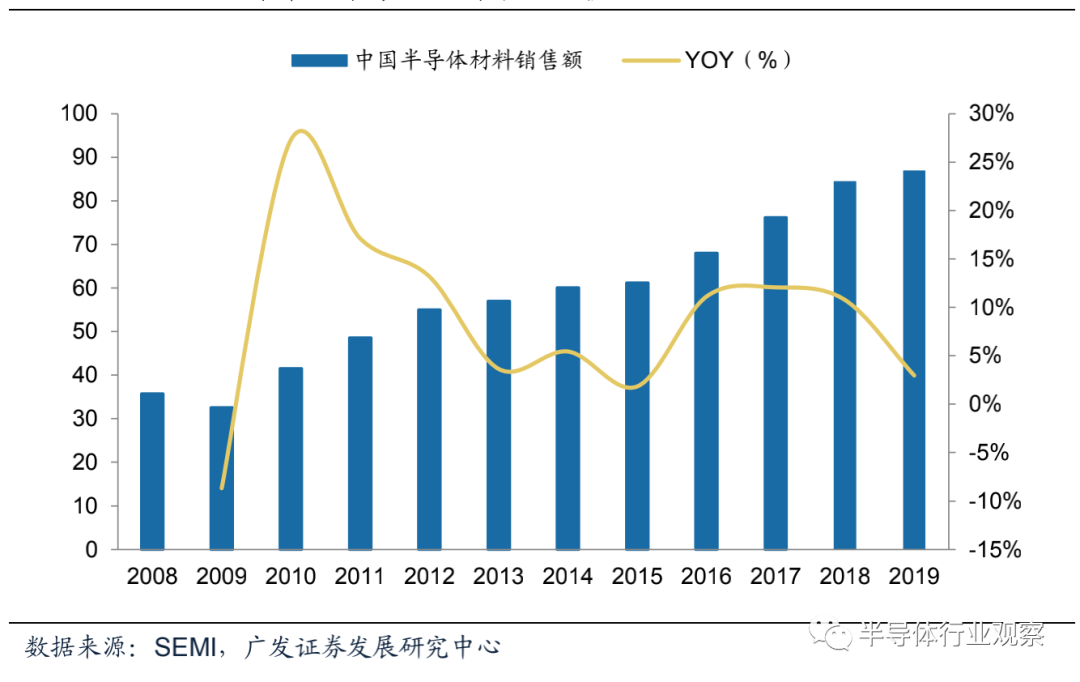

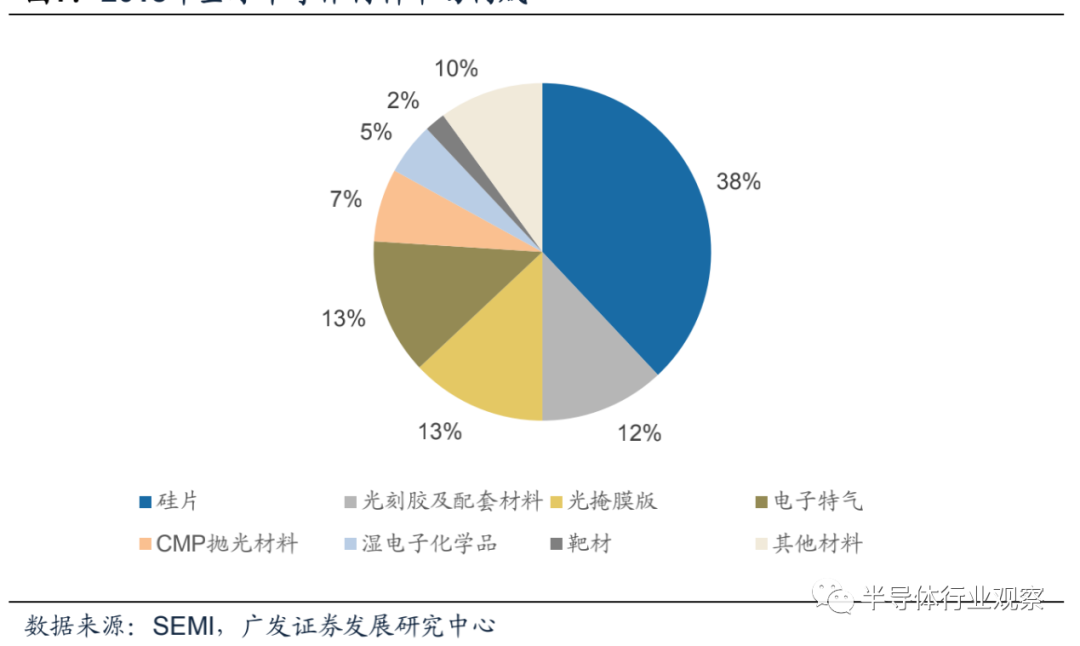

半导体材料市场概览

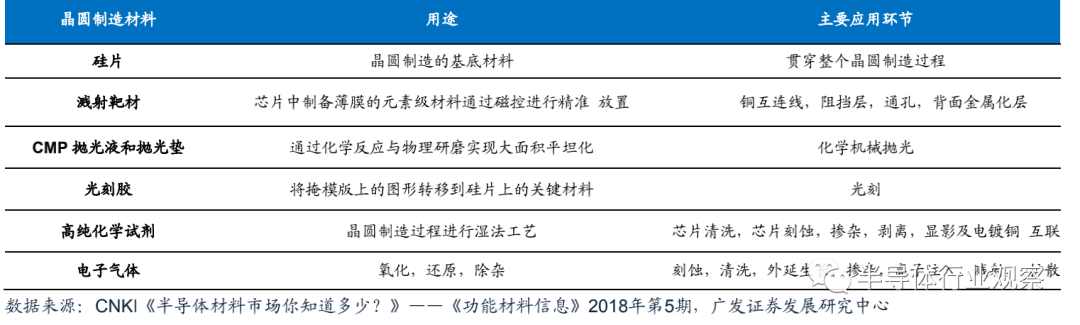

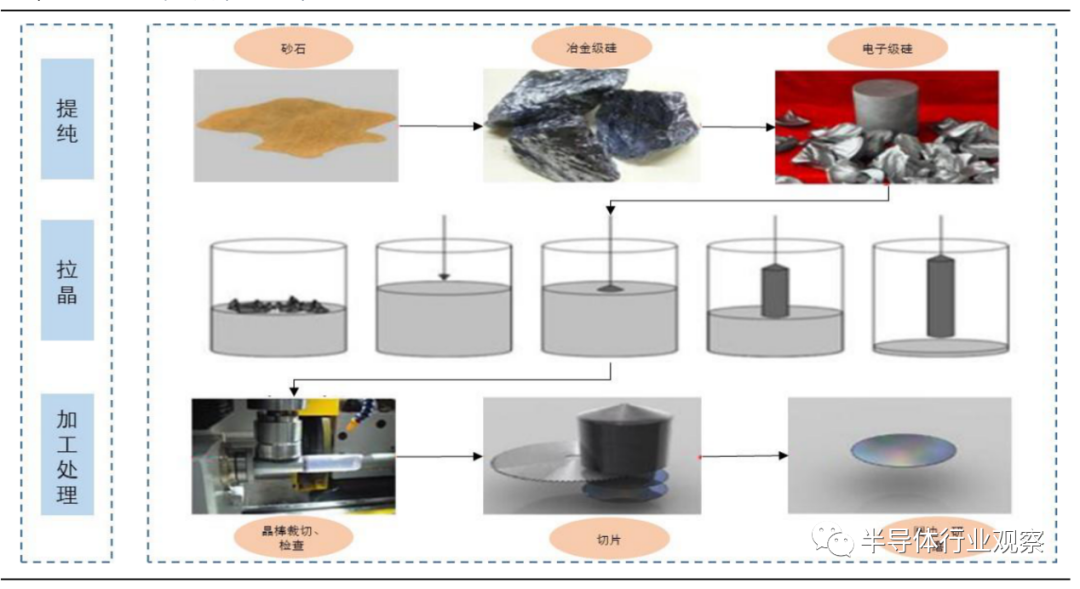

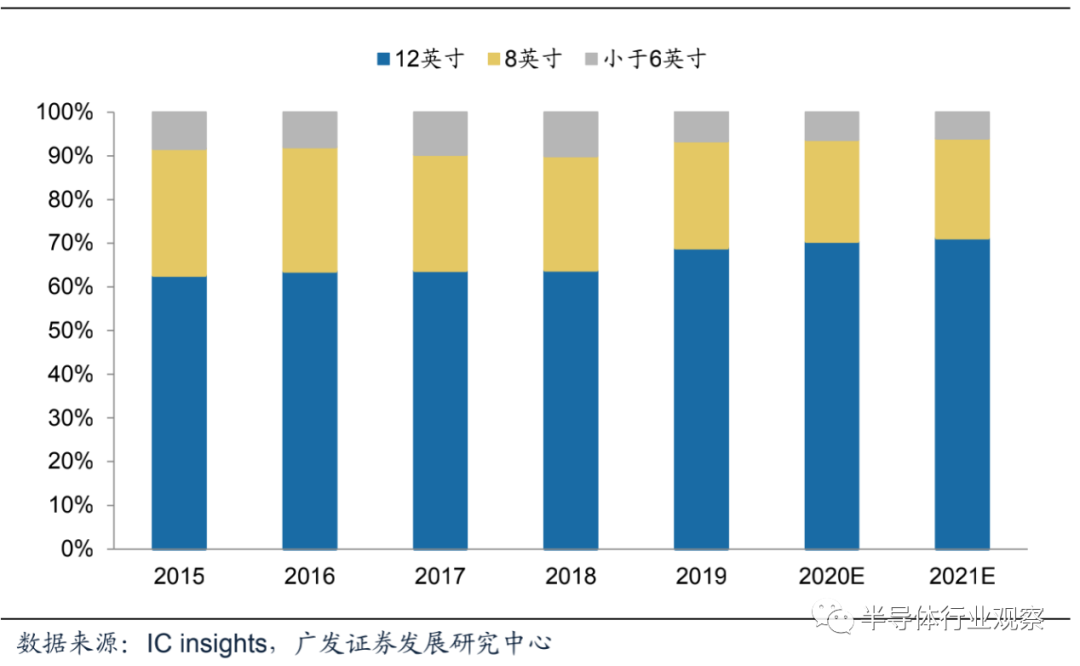

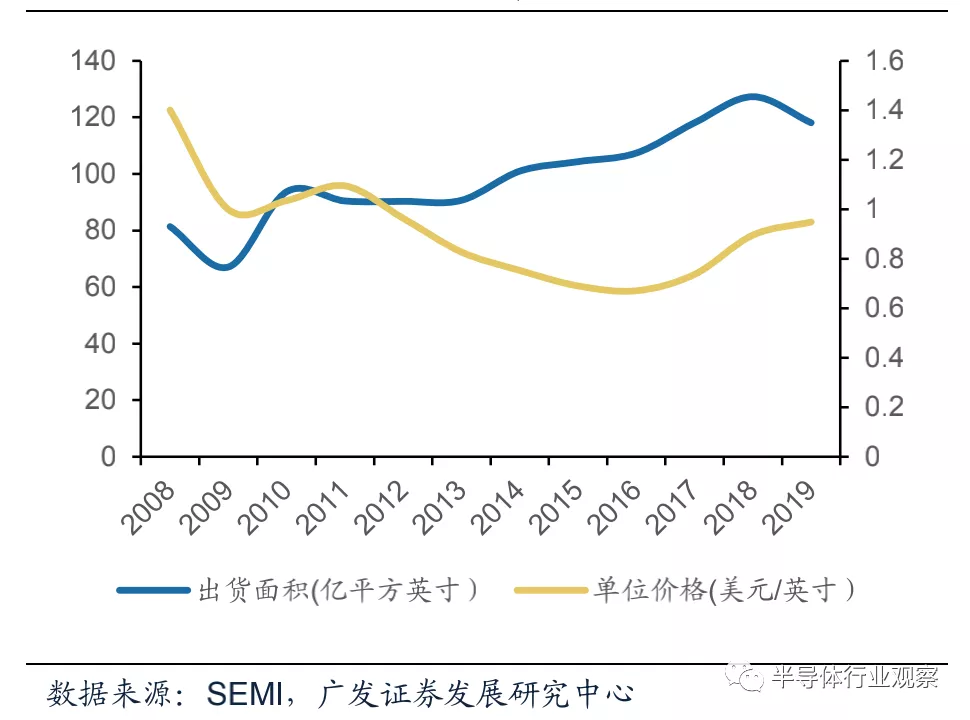

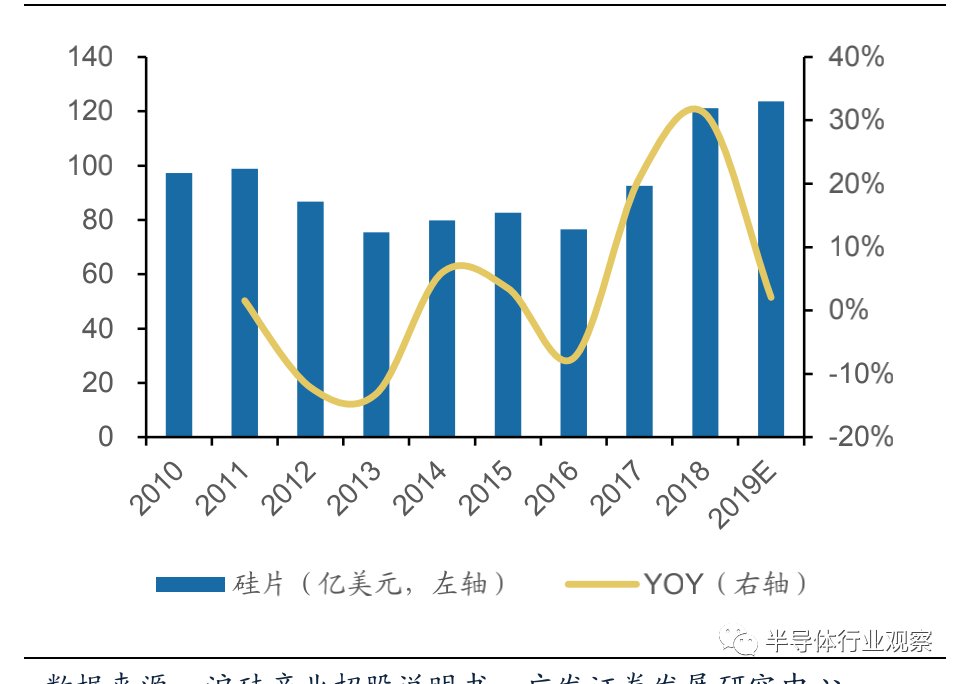

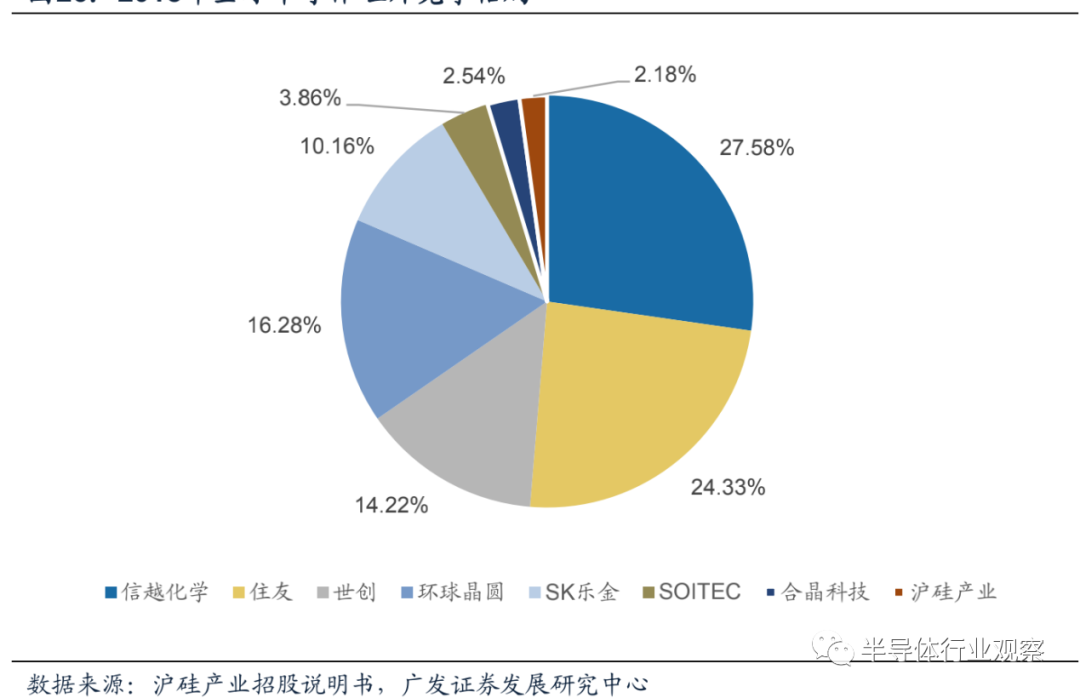

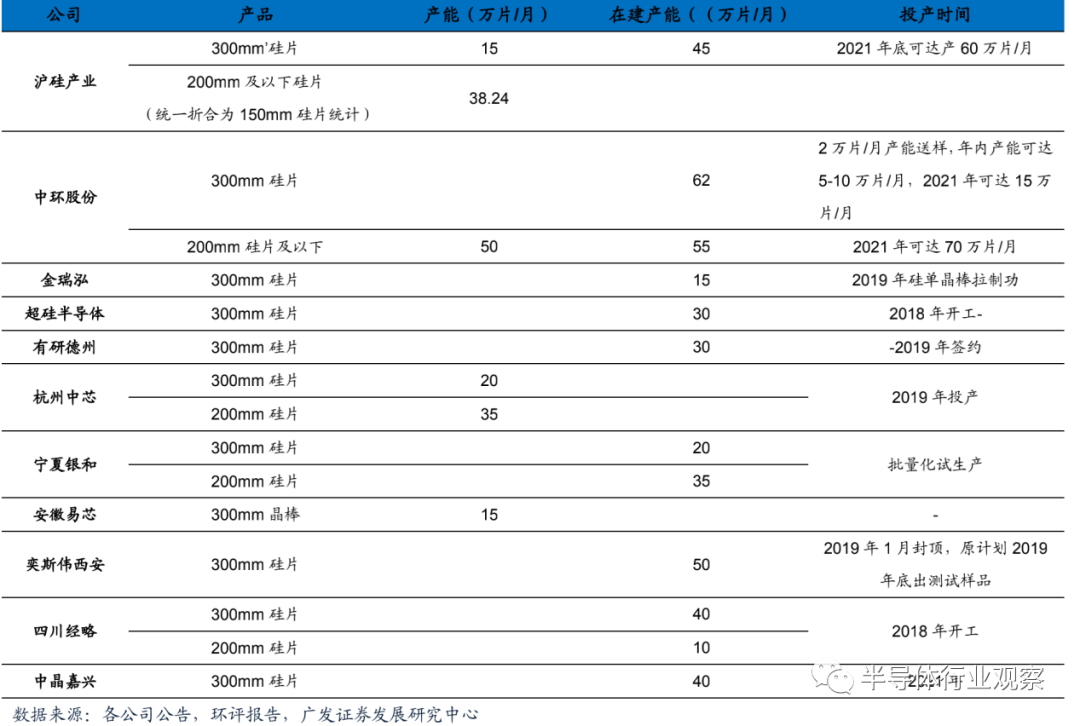

硅片:半导体材料市场的半壁江山

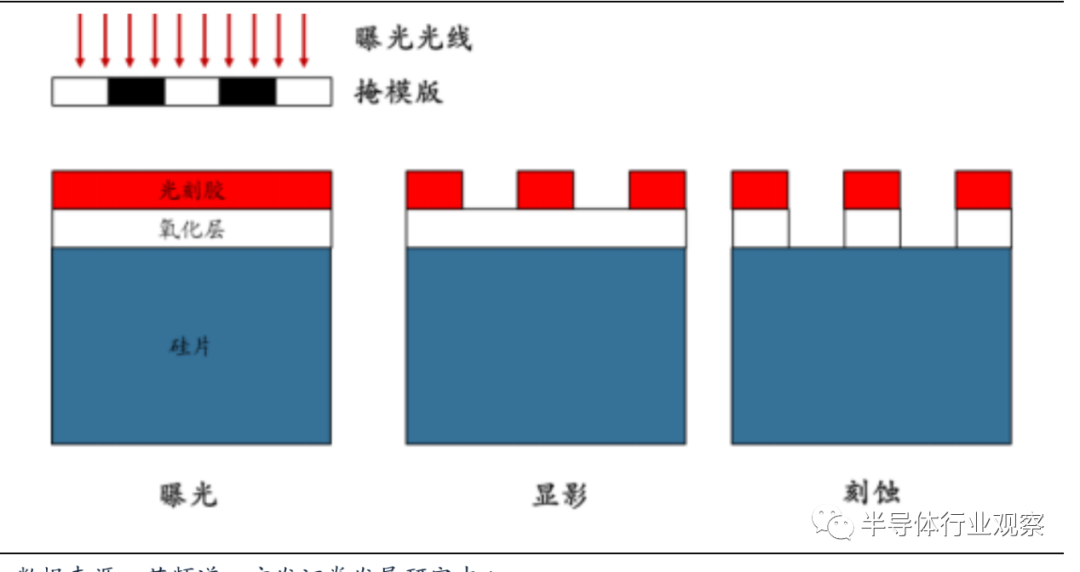

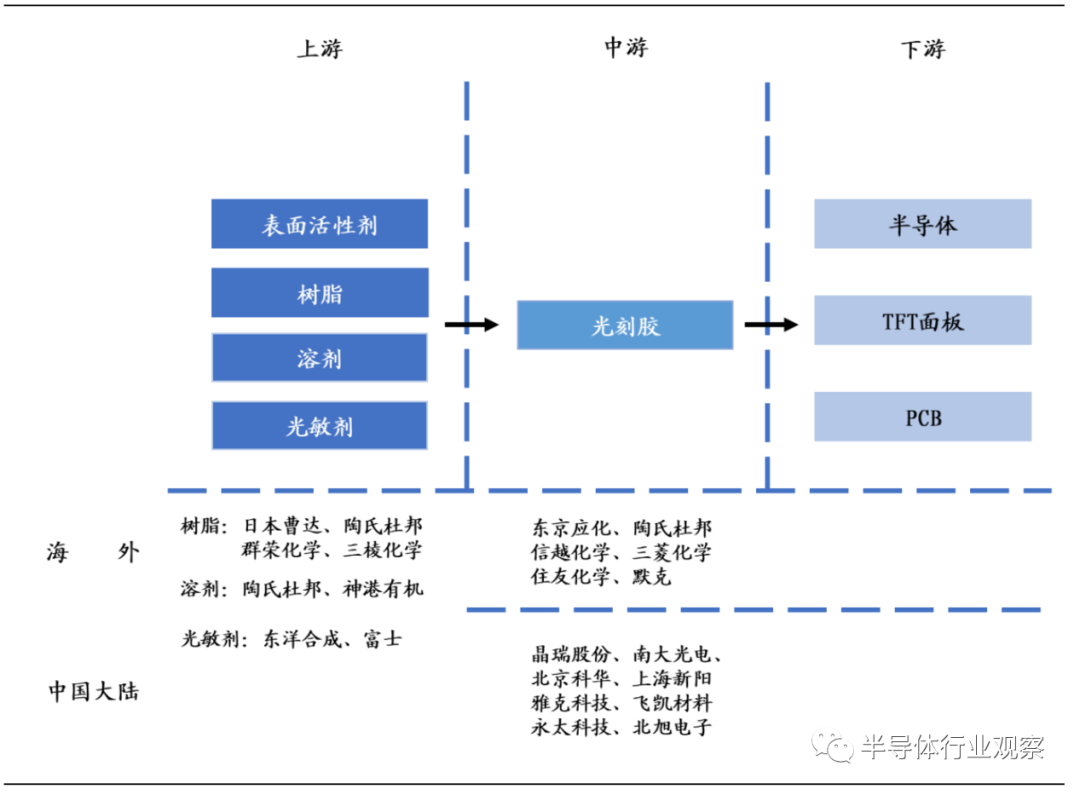

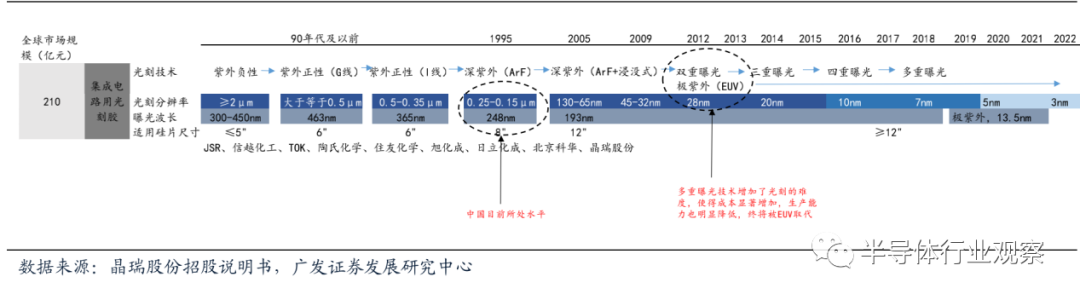

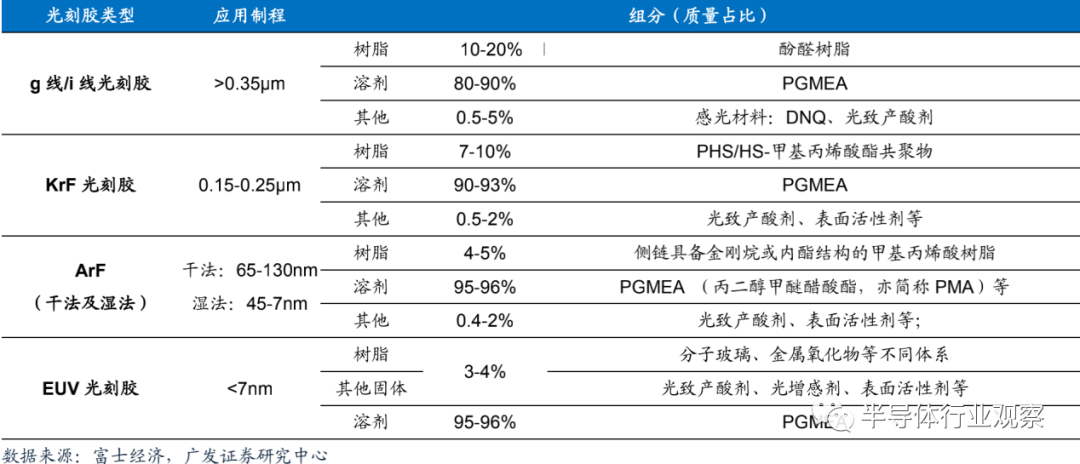

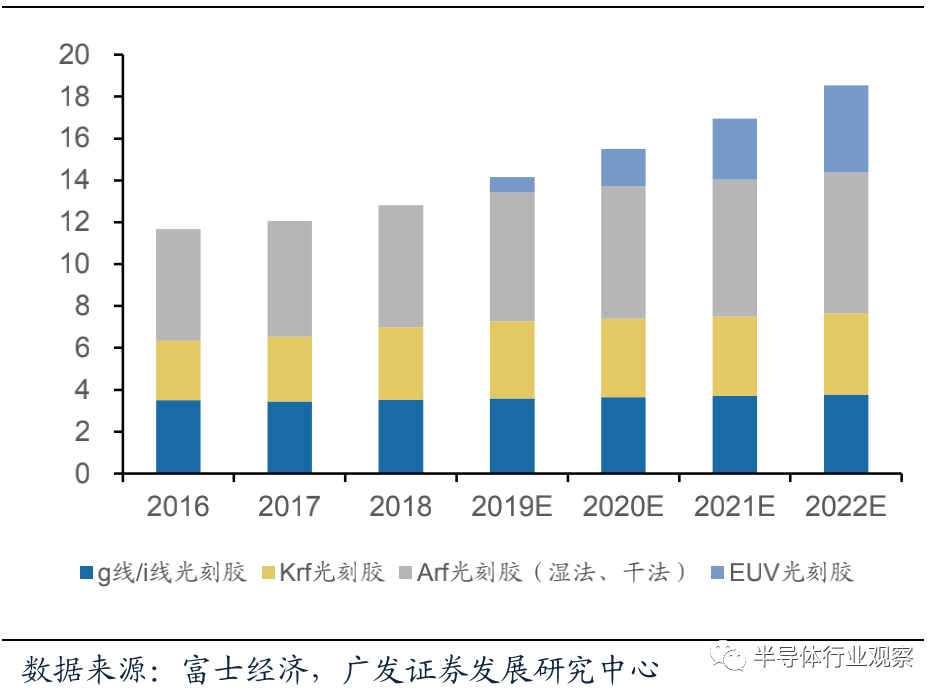

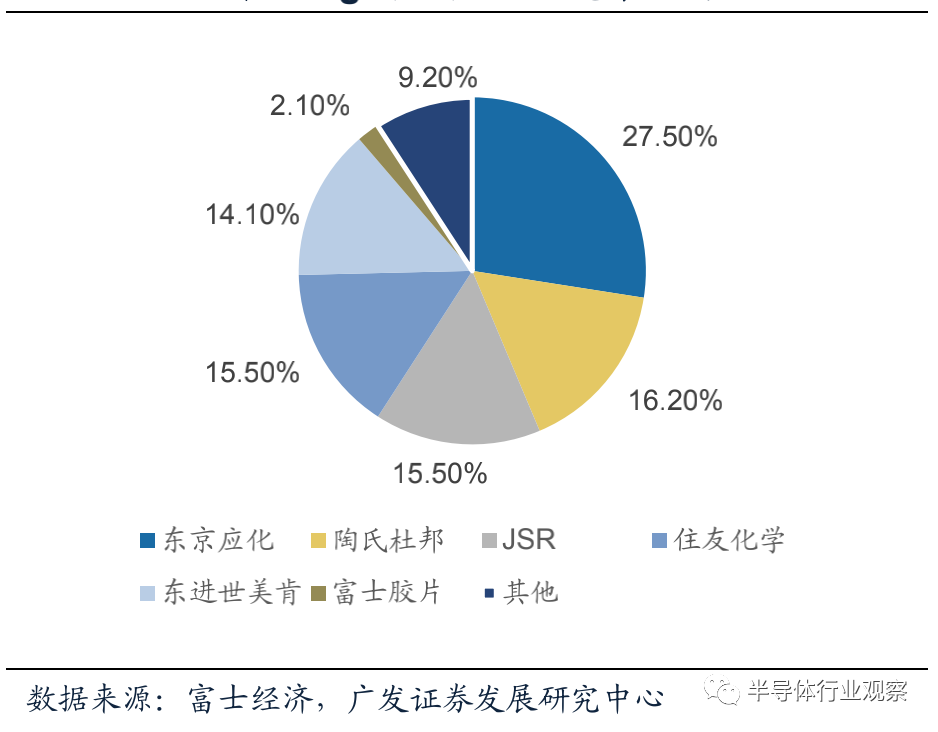

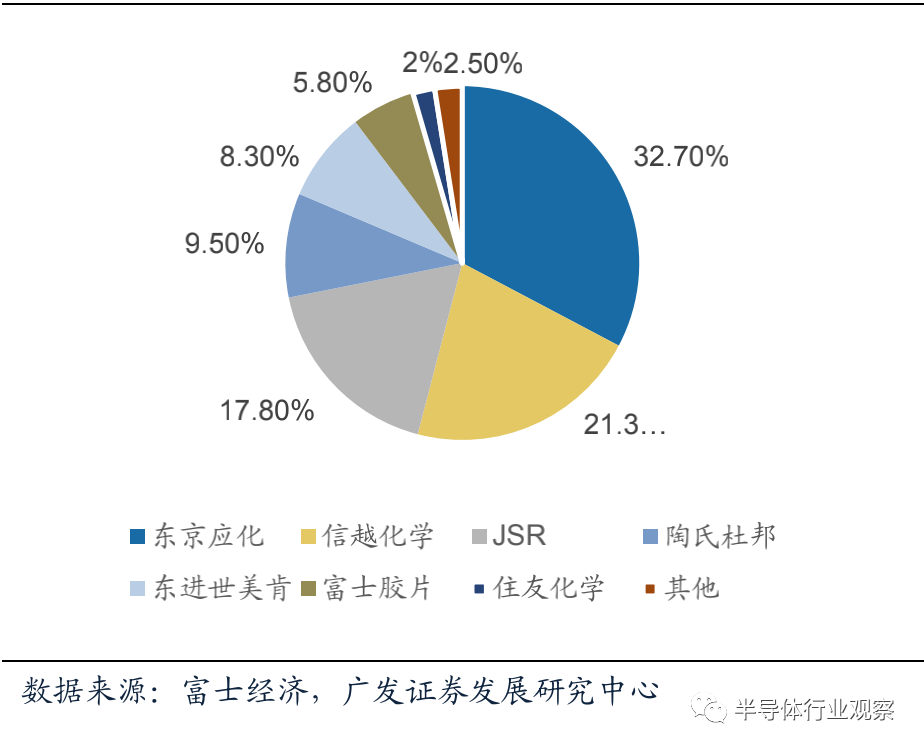

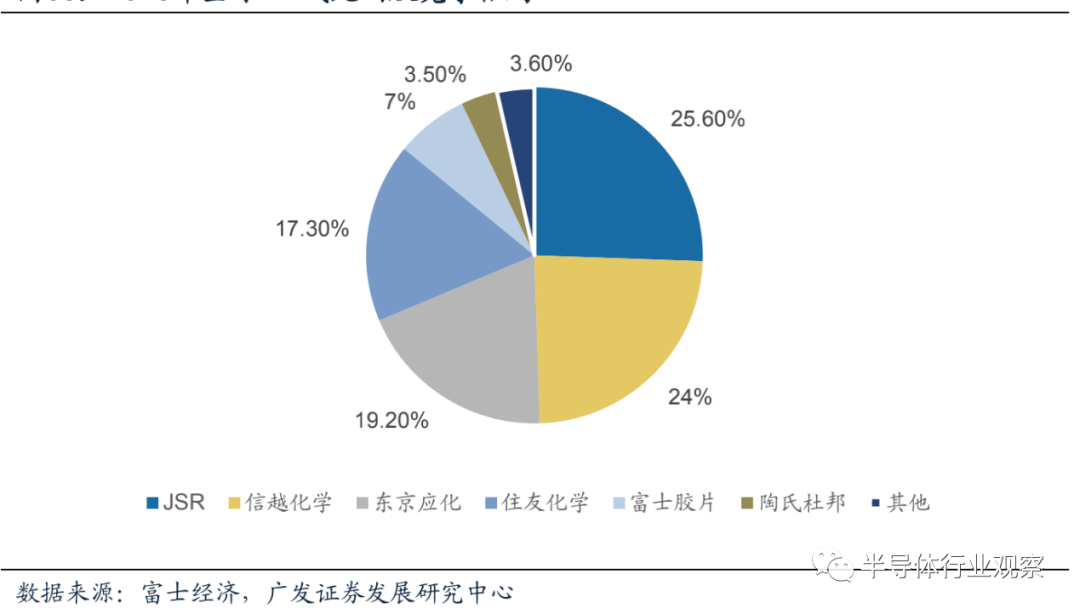

光刻胶:高壁垒,机会大

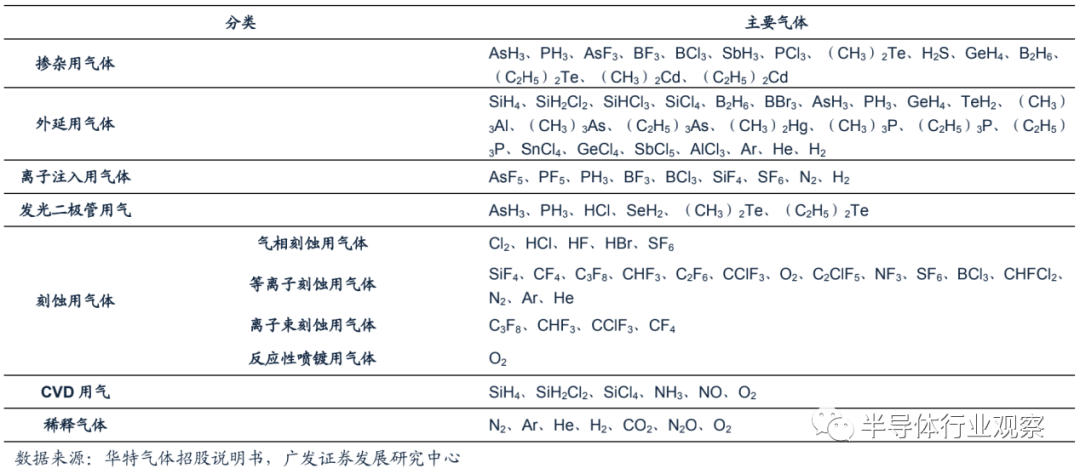

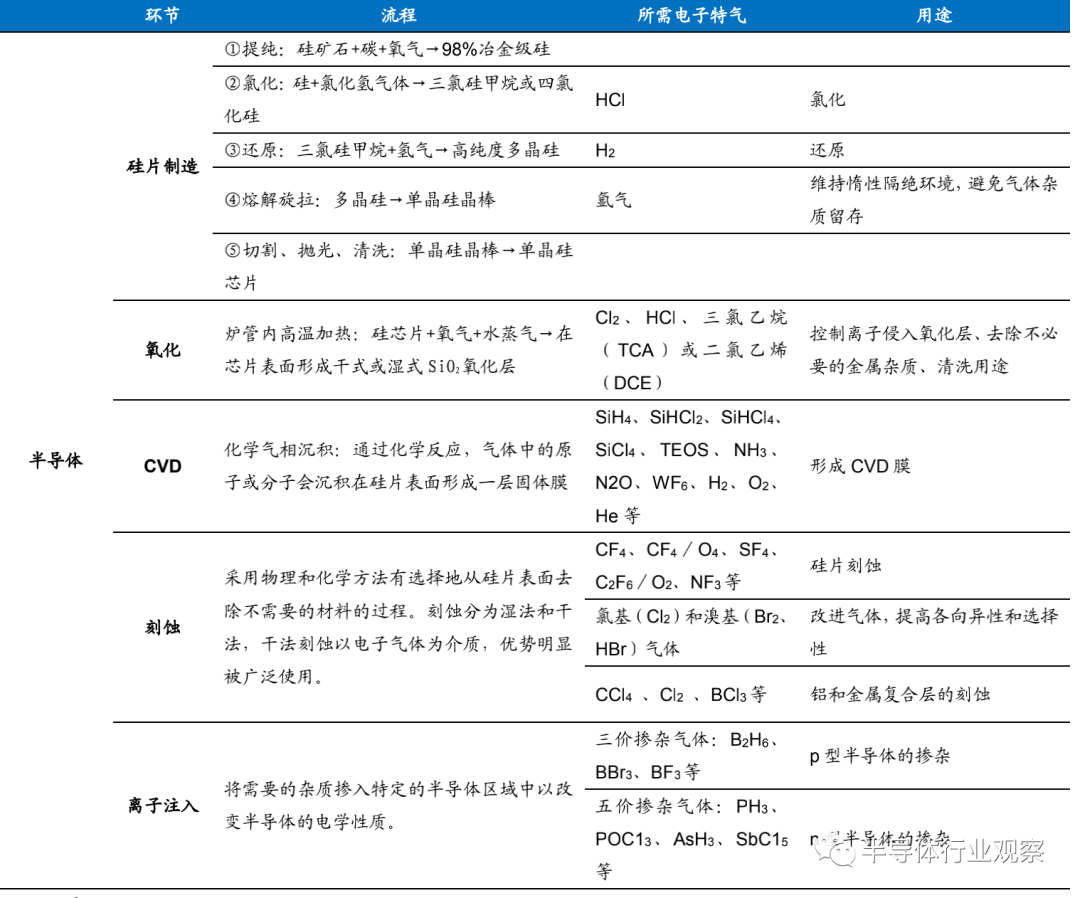

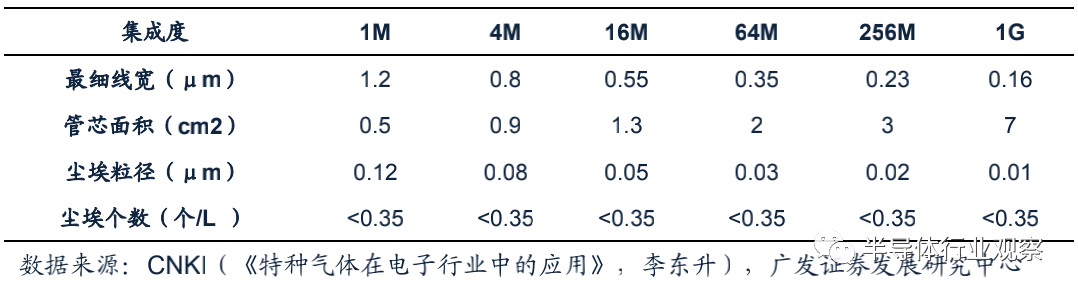

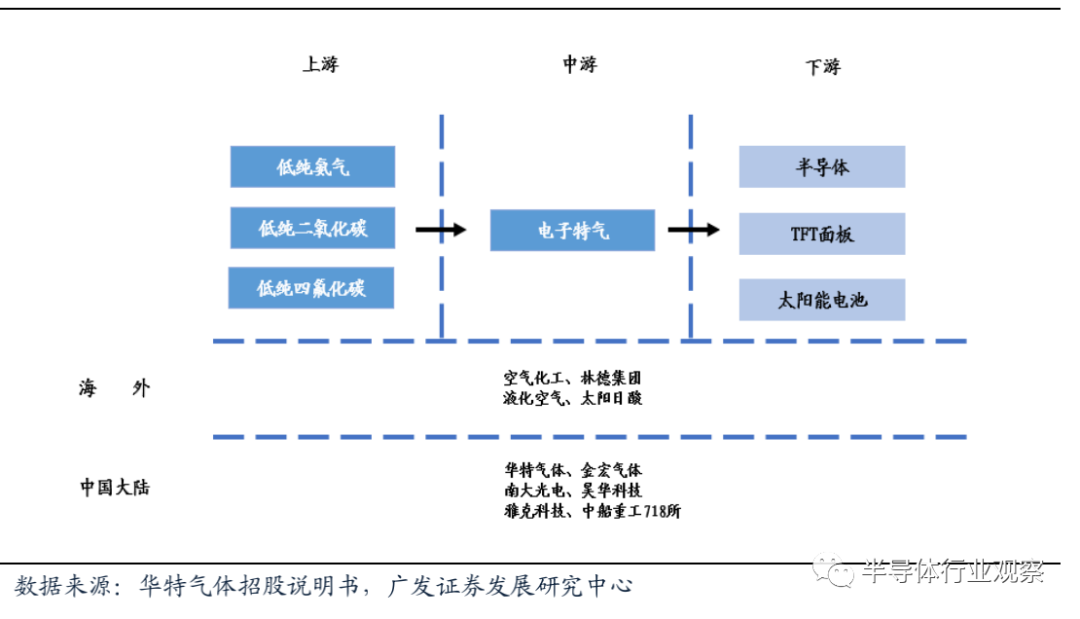

电子特气:国产替代程度相对较高

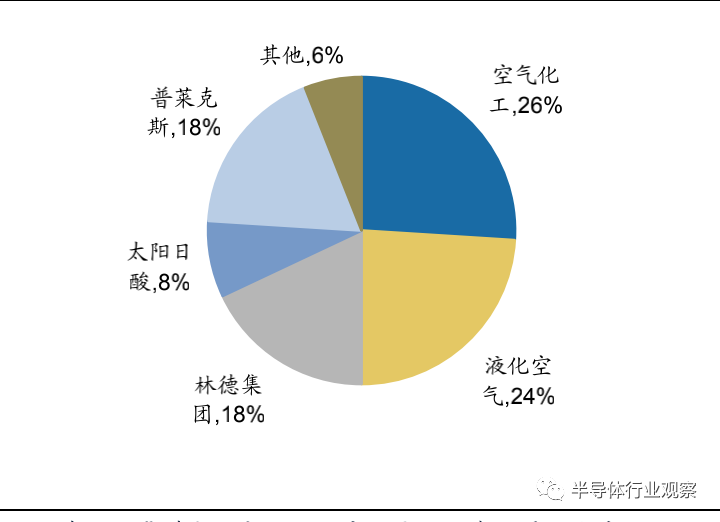

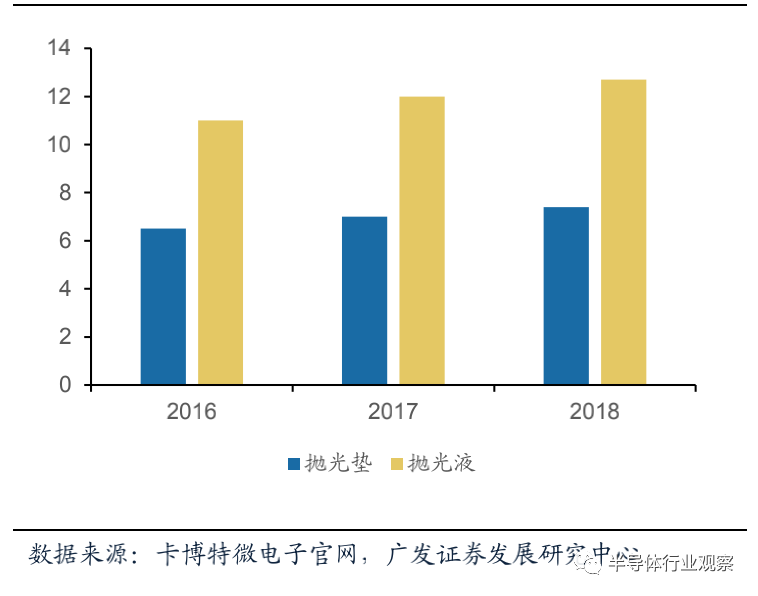

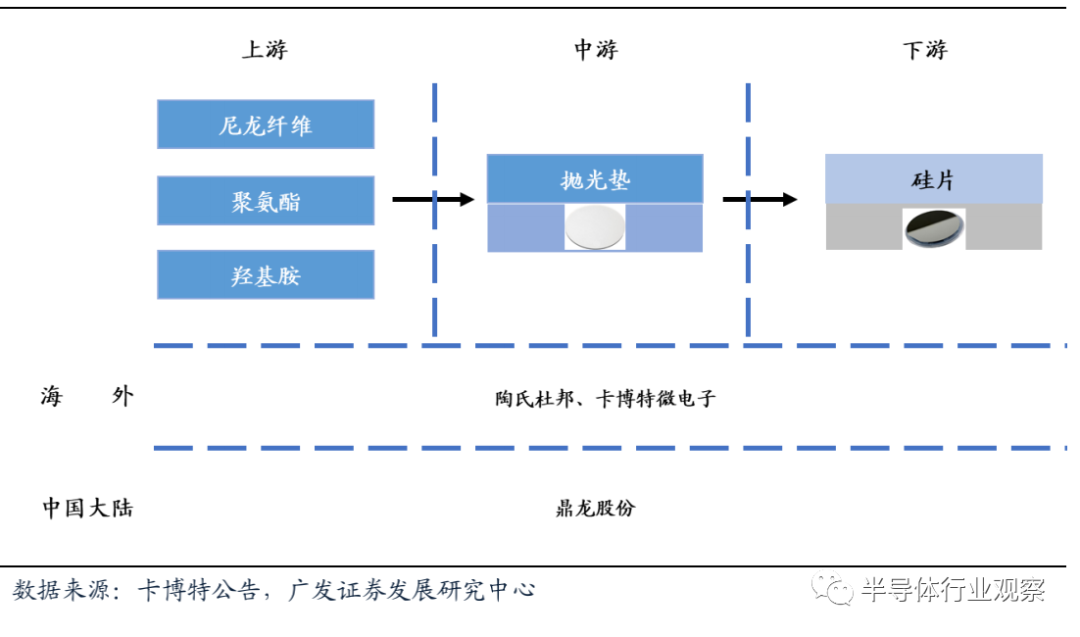

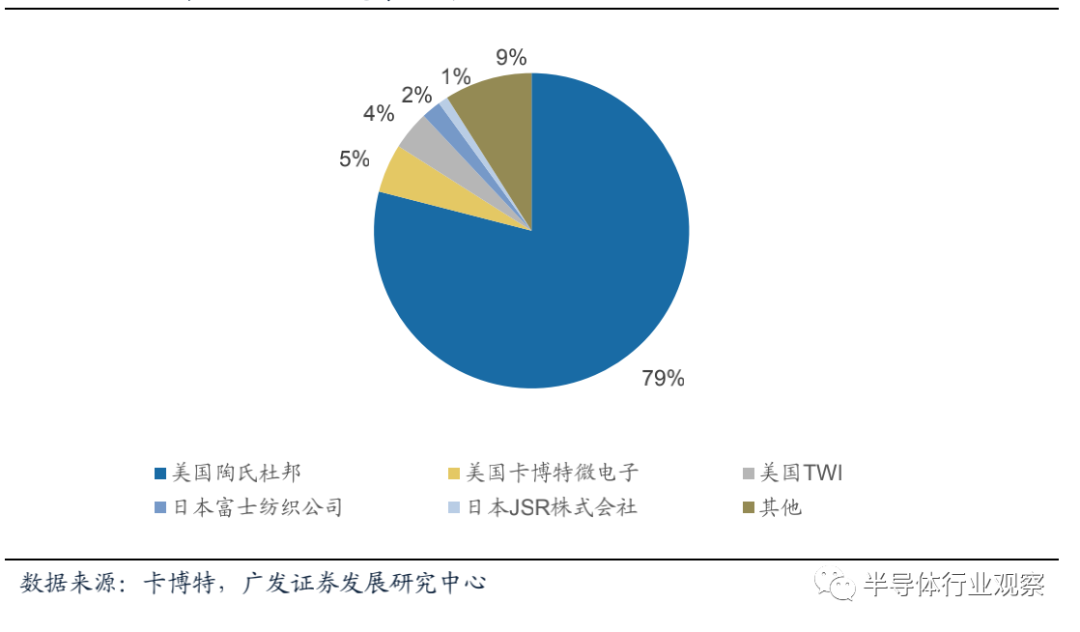

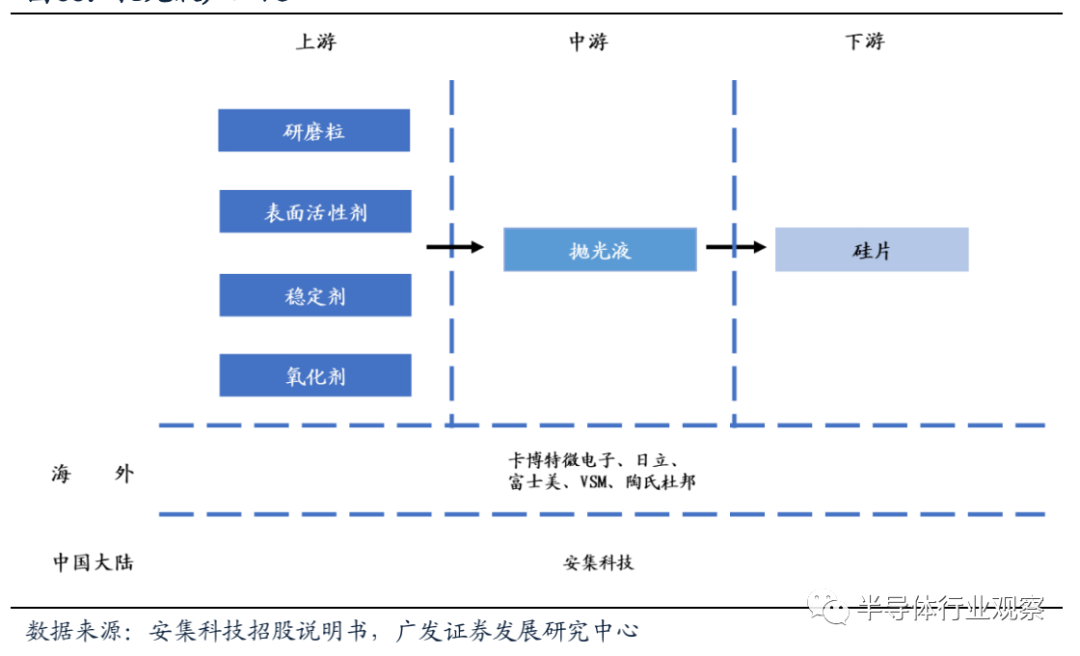

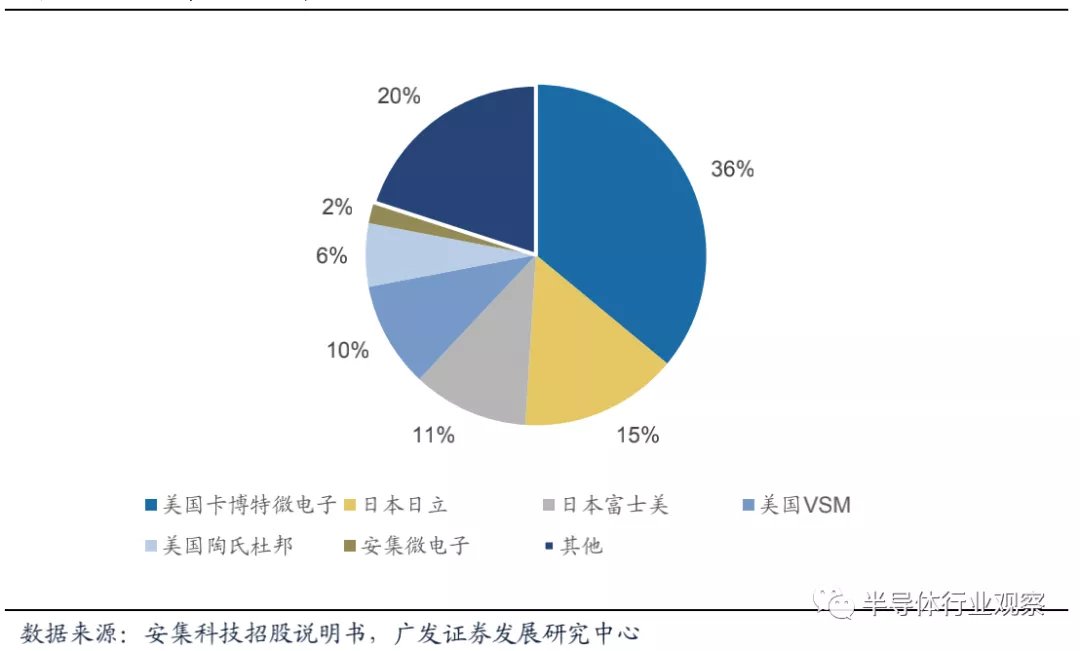

CMP 抛光材料:高技术壁垒,高毛利

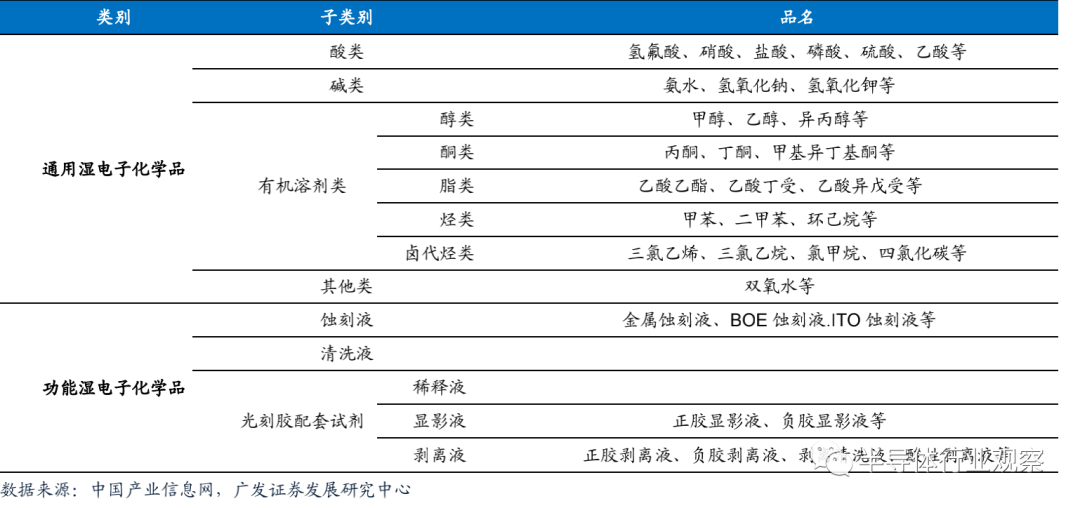

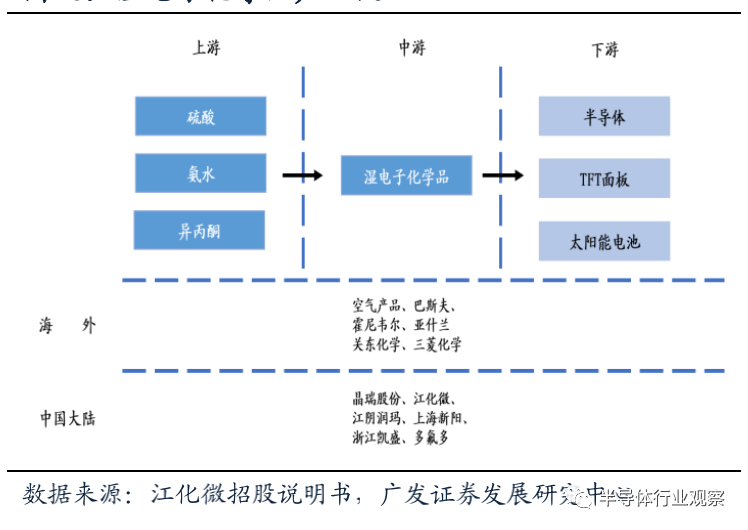

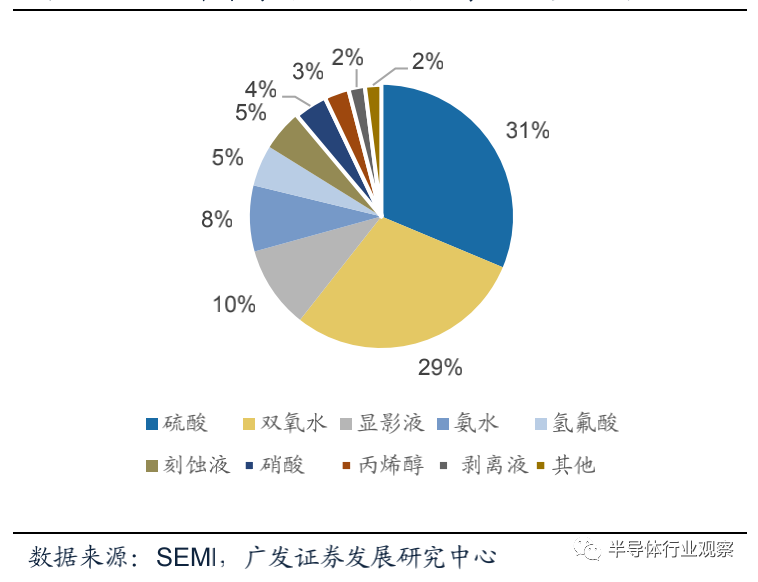

高纯湿电子化学品:种类繁多,应用广泛

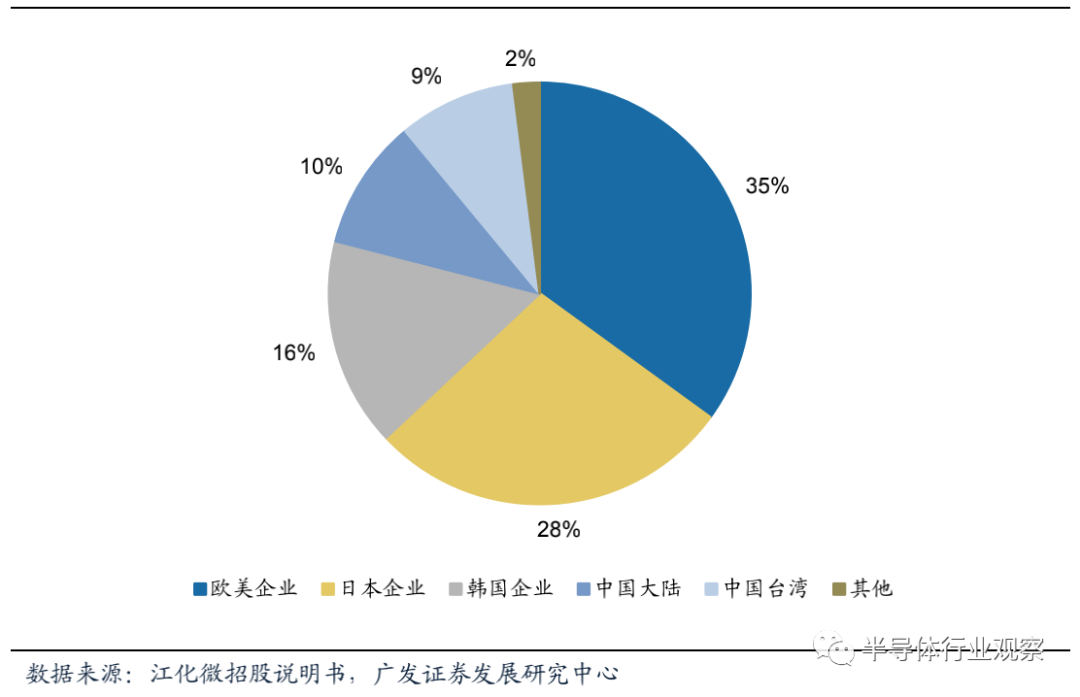

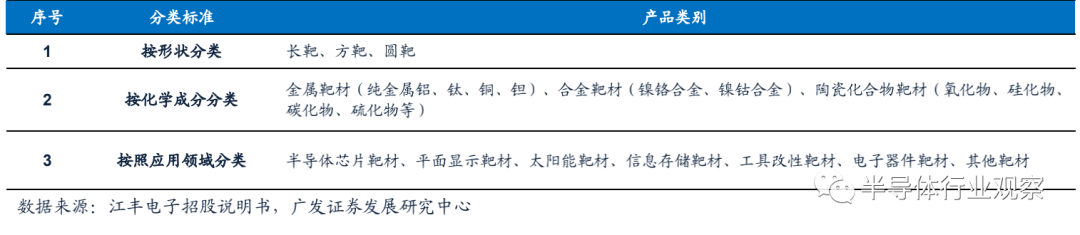

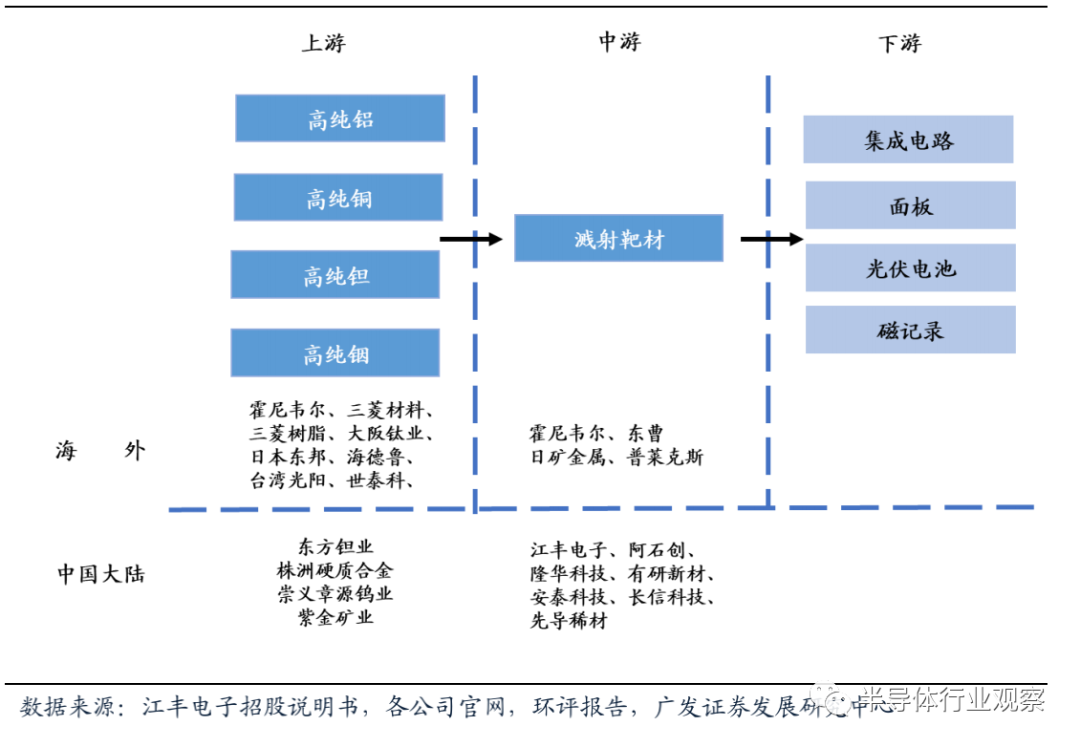

靶材:制备薄膜材料的关键原料

免责声明:本文章仅代表作者个人观点,与石化行业走出去联盟无关。其原创性以及文中陈述文字和内容未经联盟证实,对本文以及其中全部或者部分内容的真实性、完整性、及时性石化行业走出去联盟不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

© 2025 CPCIC2025 www.cpcic.org All Rights Reserved.

大会秘书处

大会秘书处

loading......

loading......